創富坊

【如何用Trading View寫每天只交易一次的策略】

最記得以前有學員曾說過,他過去試過很多的交易策略,最後在實戰時的成績都不太好,然後「嬲嬲地」就每天只看到MACD的第一個訊號便入市,開市後見MACD的快線升穿慢線便買入,相反,若MACD的快線跌穿慢線便造淡,然後見MACD的快線繼續上升便平好倉,造淡時則見MACD的快線繼續下跌就平淡倉,就是這樣簡單! 但效果反而比很多複雜的策略更好。

這個只是他的意見,最後成績如何他沒有告訴我,但筆者自己研究過很多的Daytrade策略也都是每天只交易一次的,因為交易次數太多,交易成本就會增加,而且長時間交易會覺得更亂,特別是遇上連續虧損的時候,而每天只交易一次就是讓自己有足夠時間冷靜下來。

不過,若要用pine script寫這類每天只交易一次的策略,又應怎樣寫?

以下是一個很簡單運用Zero Lag MACD的交易策略,就是快線升穿慢線便買入,當買入後看到連續三支陰陽燭的時間內MACD的快線都在上升,那就平倉離場。

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © markchunwaipaul

//@version=5

strategy("zero lag MACD交易例子", margin_long=100, margin_short=100, initial_capital =1000,default_qty_type = strategy.percent_of_equity,default_qty_value = 100)

SN=input(12)

LP=input(26)

M=input(9)

ema1=ta.ema(close,SN)

ema2=ta.ema(ema1,SN)

ema3=ta.ema(close,LP)

ema4=ta.ema(ema3,LP)

ZerolagMACDLine=(2*ema1-ema2)-(2*ema3-ema4)

ema5=ta.ema(ZerolagMACDLine,M)

ema6=ta.ema(ema5,M)

ZerolagSignalLine=2*ema5-ema6

Histogram=ZerolagMACDLine-ZerolagSignalLine

var bool traded =false

closeCond=ta.rising(ZerolagMACDLine,3)

noposition=strategy.position_size==0

buyCond=ta.crossover(ZerolagMACDLine,ZerolagSignalLine)

if buyCond and noposition

strategy.entry("BUY",strategy.long)

if closeCond and not noposition

strategy.close("BUY")

plot(ZerolagMACDLine,title="MACDLine",color=color.yellow ,linewidth=2)

plot(ZerolagSignalLine,title="SignalLine",color=color.green,linewidth=2)

plot(Histogram, color=color.black, style=plot.style_histogram,linewidth=2)

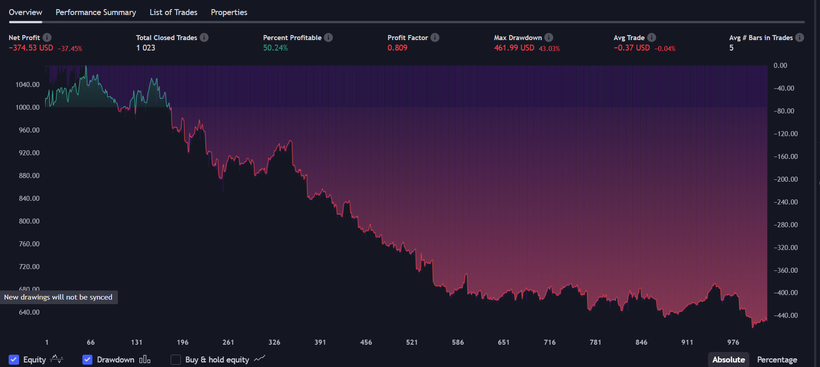

以上策略的Backtest report:

可以看到這樣寫每天的交易次數肯定不只一次,交易了1023次,獲利交易只有514次,勝率約50.24%,一年的虧損約37.45%。

另以下是同一個策略但每日只交易一次的寫法:

// This Pine Script™ code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © markchunwaipaul

//@version=5

strategy("用zero lag MACD每日只交易一次例子", margin_long=100, margin_short=100, initial_capital =1000,default_qty_type = strategy.percent_of_equity,default_qty_value = 100)

SN=input(12)

LP=input(26)

M=input(9)

ema1=ta.ema(close,SN)

ema2=ta.ema(ema1,SN)

ema3=ta.ema(close,LP)

ema4=ta.ema(ema3,LP)

ZerolagMACDLine=(2*ema1-ema2)-(2*ema3-ema4)

ema5=ta.ema(ZerolagMACDLine,M)

ema6=ta.ema(ema5,M)

ZerolagSignalLine=2*ema5-ema6

Histogram=ZerolagMACDLine-ZerolagSignalLine

var bool traded =false

closeCond=ta.rising(ZerolagMACDLine,3)

noposition=strategy.position_size==0

buyCond=ta.crossover(ZerolagMACDLine,ZerolagSignalLine)

if buyCond and not traded and noposition

strategy.entry("BUY",strategy.long)

traded:=true

if closeCond and not noposition

strategy.close("BUY")

if ta.change(time("D"))!=0

traded:=false

plot(ZerolagMACDLine,title="MACDLine",color=color.yellow ,linewidth=2)

plot(ZerolagSignalLine,title="SignalLine",color=color.green,linewidth=2)

plot(Histogram, color=color.black, style=plot.style_histogram,linewidth=2)

留意克體的部份就是加上後令策略變成「每天只交易一次」。

先設定traded為false,然後當買入後便設定為true,由於入市條件加上了not traded,代表要traded 必需為false時才會入市,這樣交易一次後就不會再交易,最後加上ta.change(time("D"))!=0,代表要轉為第二個交易日,traded才會再轉變為false,然後第二日當ZerolagMACD的快線升穿慢線時就會符合入市條件。

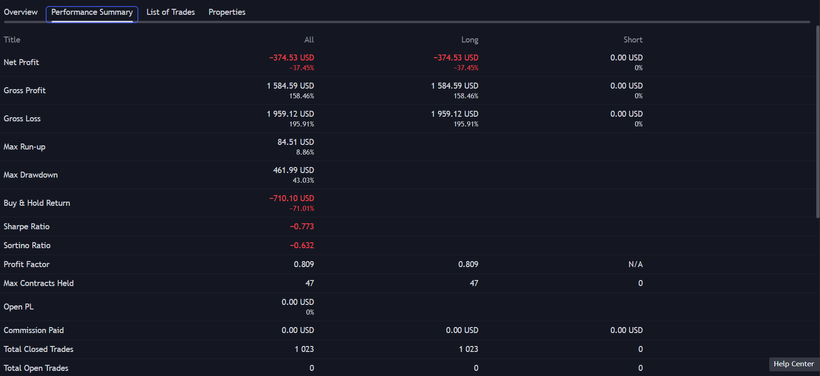

策略的backtest report:

同一樣的交易策略,只是將其改變為「每天只交易一次」,可以看到結果也是虧損,不過,虧損幅度卻由37.45%大幅下降至10.75%。另外要留意,筆者寫這兩個策略是沒有計算「佣金」及「滑價」的,而第一個策略在一年裏交易了1023次,但加上「每天只交易一次」這個條件後,一年裏只交易了258次,交易成本會相差很遠,不過勝率就未見有大幅改善,獲利的次數只有132次,勝率只輕微由50.24%提高至51.16%。

交易策略當然不可能這樣簡單,但只要將以上兩個策略作比較便可看到,每天只交易一次的Daytrade策略確實能提高成效。

網頁: www.quants.hk

Youtube: https://www.youtube.com/@markchunwai

Facebook專頁: https://www.facebook.com/quantshk/

Patreon: https://www.patreon.com/quantshk